四川童装批发在哪里拿货

今天简单说说森马服饰,不是什么热门赛道,也没有什么热门概念,放入金股的原因就是公司质地不错,业绩在往上走,估值有吸引力

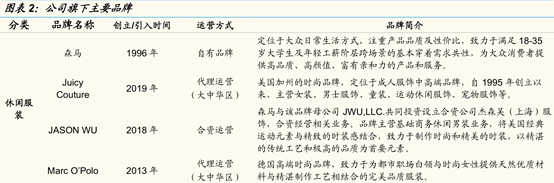

森马集团创立于1996年,主要做大众休闲服及童装,自主培育了森马(Semir)休闲装和巴拉巴拉(Balabala)童装两大核心品牌。

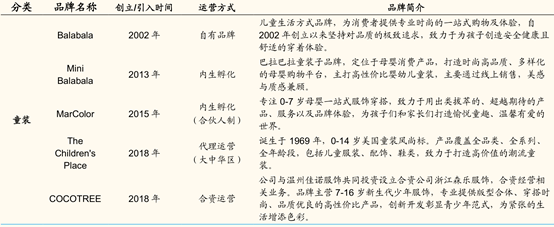

成人装除主品牌森马外,还代理或合资运营了 Juicy Couture、Jason Wu等多个品牌;童装除巴拉巴拉外,培育了自有品牌马卡乐及 MiniBalabla,并与美国童装 The Children’s Place 达成长期战略合作,目前已覆盖多年龄段、多层次客群。

公司重点布局童装赛道,儿童服饰业务得到快速发展,2020年,儿童服饰实现收入人民币101.3亿元,占总营收收入比重达66.6%。

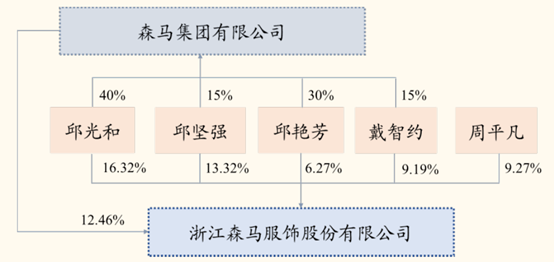

公司的实际控制人为邱光和家族,邱氏家族共计持股70%以上。在前10大股东中,邱坚强、邱艳芳、周平凡、戴智约、郑秋兰、邱光平与邱光和均为亲属关系。

公司分别于 2018年 4 月、2020 年 3 月推出两期员工持股计划,其中第一期计划募集资金约1.20 亿,覆盖 7 位高管(包括副总经理、财务总监、董秘等,占持股计划比例7.51%),以及 93 名中层及核心骨干;第二期持股计划募集资金约 1.18 亿元,覆盖 2 位高管(包括副总经理、董秘等,占持股计划比例为 3.38%),以及 96名关键员工,进一步绑定核心管理人员及核心骨干,提振整体员工积极性。

截至2020年9月15日,公司第二期员工持股计划通过二级市场集中竞价交易方式累计购入公司股票13,854,163股,占公司股本0.51%,成交均价约为7.83元/股。

2020年11月,控股股东邱光和向核心高管徐波、邵飞春分别转让 537.1 万股、268.6 万股,转让价格为8.01元/股,深度绑定相关高管利益。

2020 年 12 月,公司联席总经理陈嘉宁女士以竞价交易方式增持公司股份共计 34.09 万股,成交均价为9.38元。

公司自2011年上市以来,营业收入和净利润随着公司的休闲服饰和童装两大板块扩张而增长,2011-2019年公司营业收入复合增速为12.09%,归母净利润复合增速为3.00%。

受疫情影响,2020年公司实现营收152.05 亿元(-21.4%)、归母净利润8.06亿元(-48.0%)。

2021年前三季度公司实现收入100.21亿,同比增长6.04%,实现归母净利润9.43亿,同比增长336.64%。

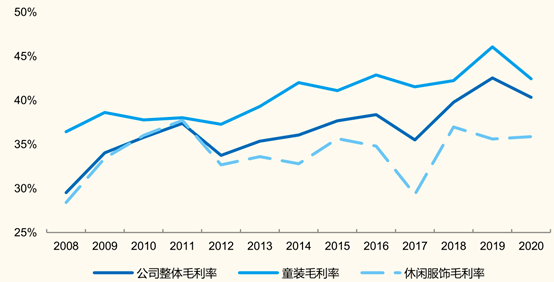

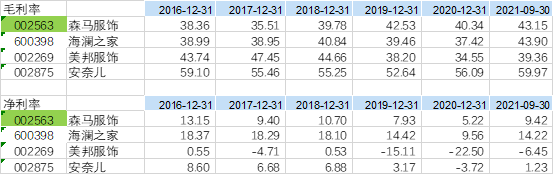

公司毛利率呈逐步上升趋势,由2008年的29.52%提升至了2019年的42.53%。其中童装业务毛利率相对较高,且呈快速提升趋势,从2010年的 37.78%提升至了2019年的46.06%,其营收占比上升持续带动公司整体毛利率上升。

2020年公司毛利率为 40.34%(-2.19pct),其中童装业务毛利率42.44%(-3.62pct),有所下降主要系运费由往年的计入销售费用改为计入营业成本所致。童装业务毛利率未下降。

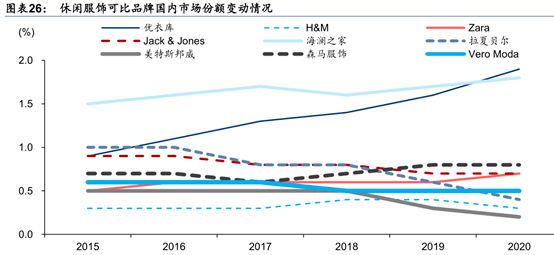

核心品牌童装巴拉巴拉是国内童装第一品牌。巴拉巴拉的市占率从2016的4.6%稳步提升至 2020年的7.5%,明显领先于第二名(1.5%)和第三名(1.4%)。巴拉巴拉 2016-2020 年市占率提升速度明显快于同业,较第二名优势不断扩大,侧面反应其作为龙头品牌较强的资源整合能力。

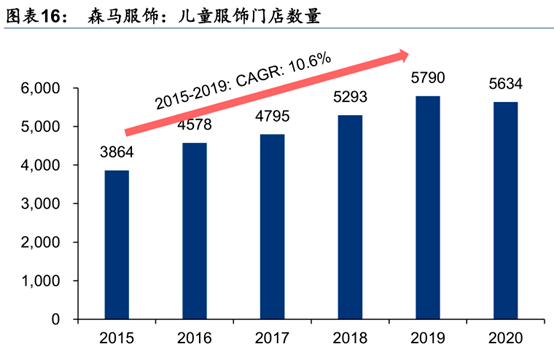

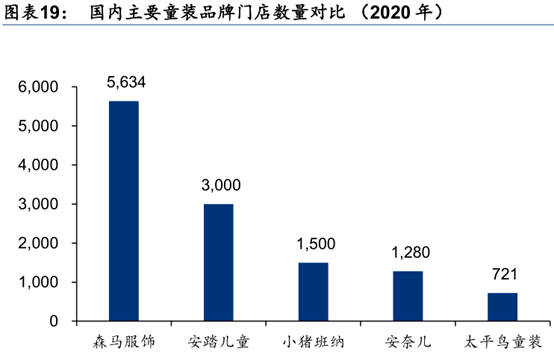

渠道端规模优势凸显。2020年,儿童服饰门店数量净减少156家至5,634 家。这一门店数量仍明显领先于同行,2020年安踏儿童、小猪班纳、和安奈儿门店分别约为 3,000 家、1,500 家和1,280 家。

除线下渠道外,公司儿童服饰的电商业务也具备领先优势。2020 年巴拉巴拉线上销售额位列行业第一;天猫“双十一”期间巴拉巴拉及迷你巴拉的 GMV 共计约人民币 11 亿元,且巴拉巴拉连续第六年蝉联母婴品类第一。

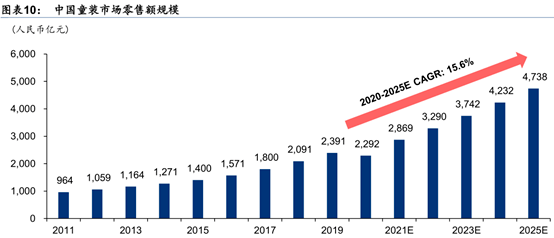

基于稳定的青少年人口比例、宽松的生育政策、以及童装消费升级趋势,国内童装市场将在中长期继续保持高景气,市场规模保持快速增长。根据 Euromonitor,2020年我国童装市场规模达人民币 2,292 亿元,2021-2025 年均复合增长率预计达15.6%。

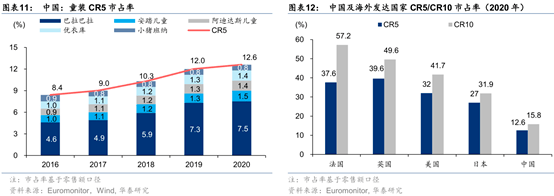

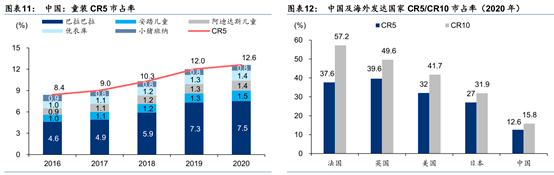

相较于海外发达国家,我国童装市场集中度仍较低,未来市场份额有望进一步向龙头集中。2020年,我国童装市场 CR5/CR10市占率分别达12.6/15.8%,而同期法国CR5/CR10市占率达37.6/57.2%,美国 CR5/CR10市占率达32.0/41.7%。

未来,凭借巴拉巴拉在品牌、产品、渠道端积累的先发优势,以及通过品牌延伸和渠道拓展,公司有望进一步加深童装业务护城河,提升市占率,巩固龙头地位。

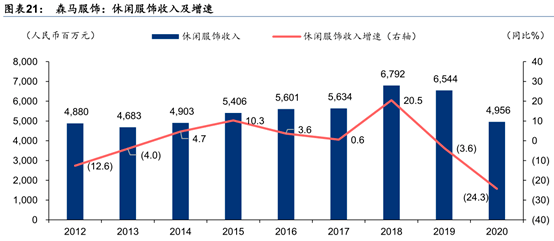

2019-2020年,由于公司对森马品牌定位及渠道结构重新进行梳理,叠加疫情的负面影响,公司休闲服饰收入增速有所回落。

虽然近年来国内休闲服饰行业增速有所放缓,但目前市场容量仍然较大;且随着部分国际快时尚品牌退出中国市场,以及疫情期间经营不善的中小企业出局,国内休闲服饰竞争格局有所改善,利好基本面稳固的龙头企业;公司休闲服饰业务的品牌及渠道梳理在 2020 年已基本完成,2021 年起将逐步释放改革红利。

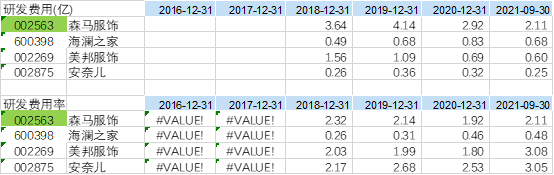

从研发费用和研发费率角度看,森马研发费用绝对额大幅领先其他三家公司,说明其在新品开发方面的投入很大。

基于此业绩增速预测以及行业属性,给予森马服饰2021年业绩20倍PE估值,那么目标价11.6元。12月24日收盘价7.44元,当前处于明显被低估。

● 硬核分析系列文章传送链接:阳光电源、通威股份、迈为股份、隆基股份、中环股份、晶澳科技、捷佳伟创、天合光能、晶盛机电、上机数控 、 派能科技 四川童装批发在哪里拿货、 赢合科技 、 海优新材 、 乐歌股份 、 瀚蓝环境 、 龙马环卫 、 丽珠集团 、 精测电子 、 杰克股份 、 卧龙电驱 、 青松股份