如意娃童装批发零售

3月17日上午开盘前李宁发布2022全年业绩报告。收入增长14.3%至258.03亿。毛利率下降4.6个百分点至48.4%,净利率下降2个百分点至15.7%权益持有人净利润40.64亿。实现经营净现金流下降40%下降金额26.11亿至39.14亿。每股派发46.27分人民币。

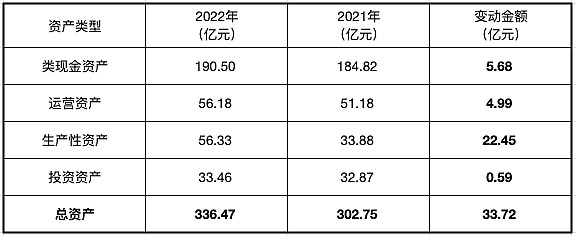

总负债没什么变化,银行授信额度增长至41亿。但没动用,有息负债依然是零。负债的结构有些小调整:租赁负债增加,其他应付及所得税负债减少。

权益部分增加32.3亿,因年度净利润增加40亿,减分掉的2021年终分红12亿,加股本及其他增加4亿(40-12+4=32)。

资产端类现金增加5.7亿元,运营资产增加5亿(其中存货增加6.6亿,其他资产科目减少较多部分抵消),投资资产增0.6亿;新增资本67%有22.5亿加到了生产性资产上。主要科目为固定资产16亿,使用权资产6.9亿。

利润表营收增长14.3%净增加额32亿,毛利只增长4.3%净增加额5.2亿。毛利率下降是导致增收不增利的主要原因,如果毛利率保持不变,毛利润的净增加额会达到17.1亿,这里差了12亿扣除25%所得税后,这一项就导致净利润下降-9亿①。

行政开支率从4.92%下降至4.3%;此项少花销1.56亿扣除25%所得税增厚净利润1.2亿③。

(①+②)+③+④+⑤+⑥=-5.3亿,按上年净利率17.77%应该是45.85亿,实际报表呈现出来是40.6亿;就是少赚了-5.3亿。

这样算的意义在哪里呢,主要是知道了毛利率的下降以及销售费用率提高是导致增收不增利的原因,这两项的恶化甚至会让净利润录得负增长的结果。幸好还有其他③④⑤⑥的补救,最终维持了上年的净利润。

经营现金流净额为39.14亿,同比下降40%少了26亿。主要是库存增加,应付贸易款及其他应付款余额的减少(为支持渠道商公司执行了更积极的付款政策)。报表呈现的应付贸易款余额基本没变,但销售成本以及库存的增加而应付贸易款没有相应增加就是说明公司付款更积极了。

1. 营业收入增加14%实际有一半不是来自于市场需求的增加。而是把货压给了经销商。为什么这么说呢。批发渠道取得15.6%的销售增长,而渠道占集团销售的48%那么15.6%*48%=7.8%也就是批发渠道贡献了增量14.3%中7.8%的增长。财报还有一组数据说渠道库存录得20-30%中段增长。结合前面集团给渠道商的销售增长了15.6%;也就是给渠道商的平均单价下降折扣加深了,但渠道商增加的货没怎么买出去。因为集团销售给渠道商占总收入的占比同比平稳的情况下,整体终端流水只录得中单位数增长。也就是渠道商的销售收入没怎么增长但库存却增加了20-30%。

2. 毛利率下降,除了销售折扣加深,还与产品销售结构有关。毛利率更高的服装销售不力,录得8.6%的负增长,导致减少了11亿的营收。要知道2021年服装销售可是同比60%的高成长。2022年突然就哑火 了。致服装的销售占比从上年的52.4%下降至41.5%。通常服装会比鞋子的毛利率高,这一比率的下降会影响到集团整体的毛利率。

3. 库存明显增加,不仅渠道库存增加20-30%;公司库存也增加了37%。上半年库存周转率54天同比还持平,到了下半年却同比增长了11天至57天。也就是库存都是在下半年积压上去的。不过整体库存周转为4.2个月,店铺为3.6个月都还算合理。随着2023年的复苏,库存问题无需太担心。

5. 渠道方面,2022年李宁牌新增360个店,其中零售净增265个,批发净增95个。收入占比上电子商务占比31%增长16.4%;直营零售占比21%增长6.4%;批发占比最大48%增长15.6%。近五年的变化是:批发占比保持稳定48%左右如意娃童装批发零售,电子商务占比持续提升从2018年的22%到如今31%,直营的线下零售占比是持续稳定的下跌,从2018年的31%到如今的21%。

店均收入近五年也是批发比零售的复合增长更快。批发店均收入从2018年的97万增长至241万复合增长25.5%;零售同期从206万增长至2021年的422万但2022年下降至363万,按三年复合增长27%(批发为30%)按四年为15.2%。都低于批发的成长。也就是李宁的直营零售做得没有批发好。

6. 童装表现不错,零售流水提升30-40%高段;同点销售增长10-20%高段;平均月店销提升20-30%高段。整个财务报表有两个亮点:一个是电商销售的增长18%;还一个就是童装。新开店106家其中第四季度净增70家。增长势头比较好。

整体流水中单位数增长,表明受疫情影响较大。营收增长14.3%有一半得益于压货给渠道。销售费用增加、折扣加深、库存还增加确实很糟糕。尤其集团对下半年的市场预估不足,销售政策不仅毛利率下降还加大了费用的投放;都没能控制好库存的增加。市场对此分报表的表现用脚投票,公布业绩当天股价暴跌9.9%第二天还跌了3.6%才止泻。

服装的下跌比较令人担忧,也许是受去年服装新品被指近似日本军装风波有关。鞋服产品关涉到人民的日常生活,这样的风波对品牌的伤害值得警惕。集团的公关回应也不够高明,没有及时挽回对品牌的损伤。

同样有涉嫌亵渎女性事件风波的安踏集团处理就成熟许多,其影响非常短暂。当然这两件事的严重性也有所不同。但李宁在公关方面的工作我一直认为不够成熟。比如他因早年易建联脱鞋事件一直敌视CBA广东队,近年在微博上或官微或高管个人对广东队的评论时不时放冷炮。事件不管谁对谁错这样做得罪的是整个广东队球迷实属不明智。

本人不持有李宁公司的股票,只是作为研究安踏体育的学习资料。话说安踏的财报也发布了,业绩略超预期。还没仔细看。时间有限学习有点慢,李宁这份都搞了几天时间。到此收尾。