童装大世界批发价格表大全

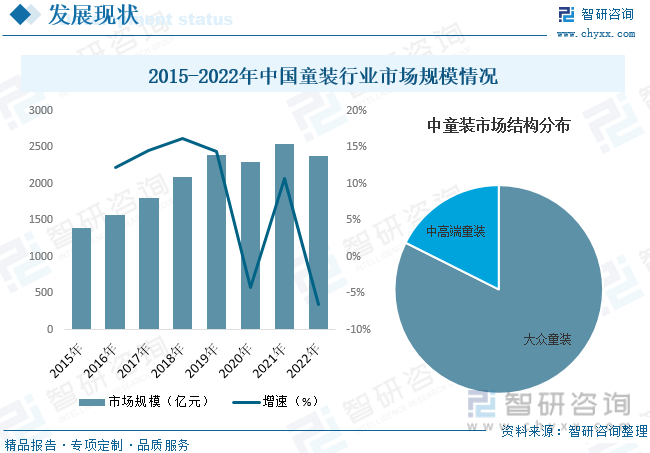

我国童装行业品牌化起步晚,目前仍处于增长期,随着国民经济的平稳增长和人均可支配收入的提高,居民消费支出能力不断提升,在优生优育理念的不断普及和强化的背景下,我国儿童人均童装消费支出持续上升,增速高于人均消费支出增速和人均衣着消费支出增速,此外,随着我国三胎全面放开以及80后、90后、00后等相继进入婚育年龄阶段,我国童装行业市场将随之迅速发展。据资料显示,2022年受疫情因素影响,我国童装行业市场规模有所下降,约为2374亿元,同比下降6.5%。从市场结构来看,我国童装行业细分市场格局基本保持稳定,大众童装是市场主力军,份额占比在八成以上,中高端童装占比不足两成。未来,在经济及居民消费能力增长的驱动下,中高端童装份额有望进一步提升。

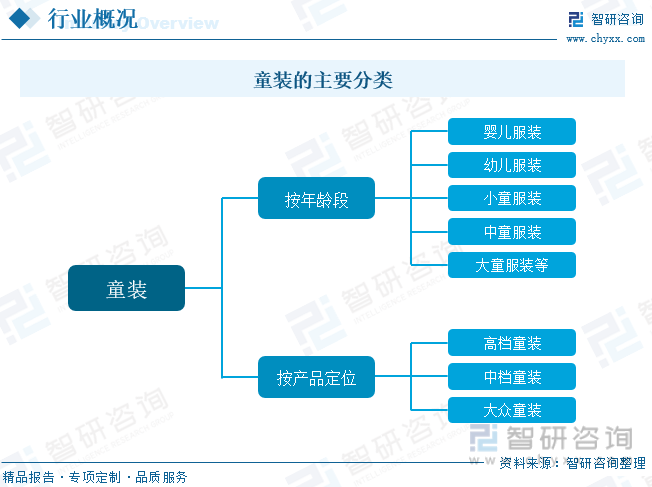

童装即儿童服装的简称,指适合儿童穿着的服装。由于儿童的心理不成熟,好奇心强且没有行为控制能力或者行为控制能力弱,而且儿童的身体发育较快,变化大,所以童装设计比成年服装更强调装饰性,安全性、舒适性和功能性。童装按照年龄段可分为婴儿服装、幼儿服装、小童服装、中童服装、大童服装等。按产品定位可分为高档童装、中档童装和大众童装。

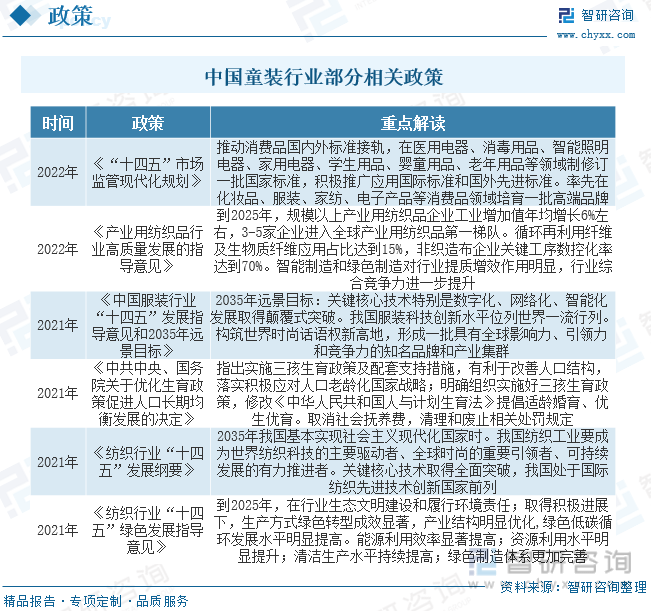

近些年,国家有关部门陆续出台了一系列相关产业政策,对我国童装童鞋行业发展给予了鼓励和重点扶持,童装的积极发展提供了强有力的支撑,起到了良好的促进作用。

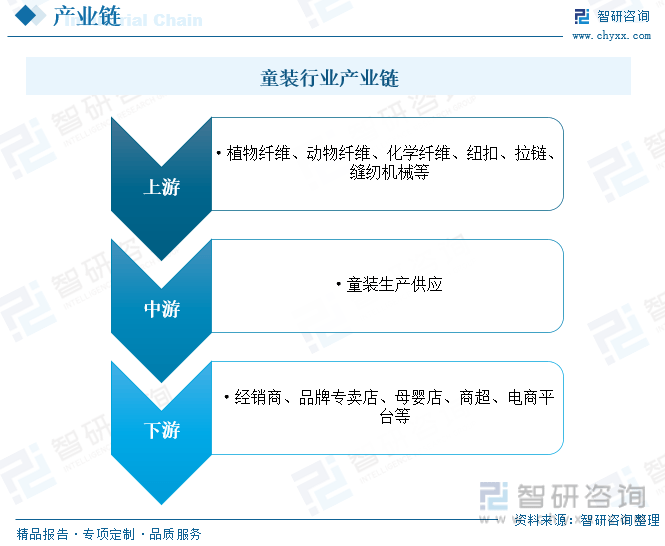

童装行业隶属于服装业,行业产业链上游为各类植物纤维、动物纤维、化学纤维等纤维及纽扣、拉链等辅料;中游为童装生产供应环节;下游为童装销售流通环节,主要包括各类线上及线下渠道。

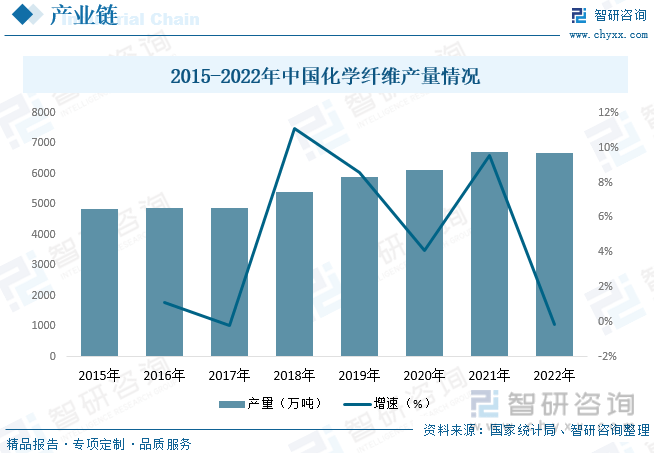

化学纤维是童装生产的重要原材料之一,近年来,我国化学纤维行业平稳发展,行业产量稳步增长。2022年受到原油价格高位波动、下游需求低迷、限电限产等因素的影响,化学纤维产量出现小幅下降。据资料显示,2022年化学纤维产量为6697.8万吨,同比下降0.2%。

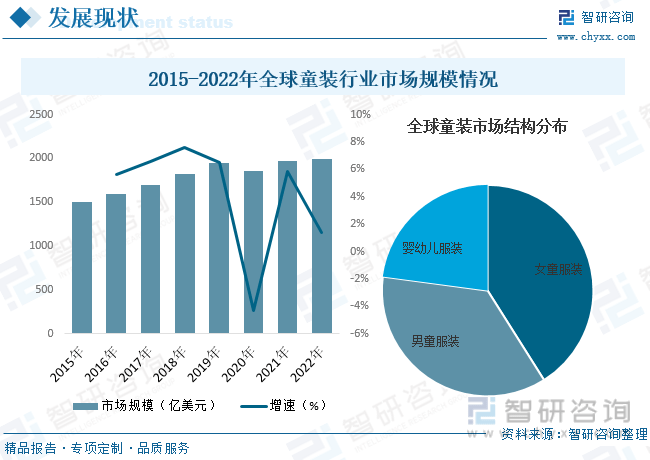

在需求的推动下,全球童装行业市场规模稳定增长。2020年受新冠肺炎疫情的影响,全球童装行业整体规模有所下滑。随着疫情防控的稳定,全球童装市场规模显著回升。据资料显示,2022年全球童装行业市场规模约为1996亿美元,同比增长1.4%。从市场结构来看,全球童装行业产品结构基本保持稳定,女童服装占比月为41.04%;男童服装占比约为36.07%;婴幼儿服装占比约为22.88%。

我国童装行业品牌化起步晚,目前仍处于增长期,随着国民经济的平稳增长和人均可支配收入的提高,居民消费支出能力不断提升,在优生优育理念的不断普及和强化的背景下,我国儿童人均童装消费支出持续上升,增速高于人均消费支出增速和人均衣着消费支出增速童装大世界批发价格表大全,此外,随着我国三胎全面放开以及80后、90后、00后等相继进入婚育年龄阶段,我国童装行业市场将随之迅速发展。据资料显示,2022年受疫情因素影响,我国童装行业市场规模有所下降,约为2374亿元,同比下降6.5%。从市场结构来看,我国童装行业细分市场格局基本保持稳定,大众童装是市场主力军,份额占比在八成以上,中高端童装占比不足两成。未来,在经济及居民消费能力增长的驱动下,中高端童装份额有望进一步提升。

相关报告:智研咨询发布的《2023-2029年中国互联网+童装行业投资策略探讨及市场规模预测报告》

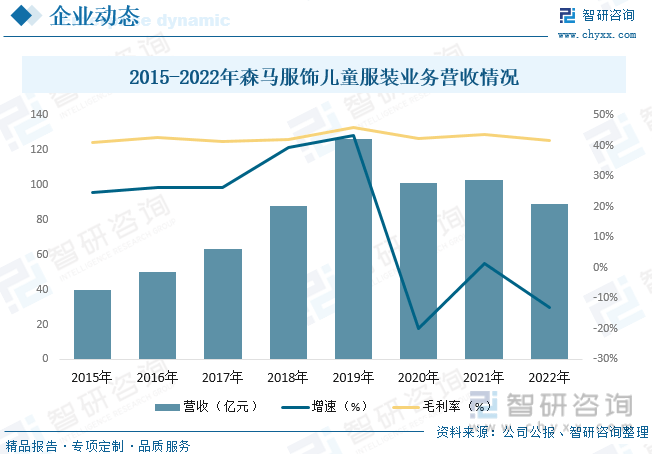

森马服饰创建于2002年,是一家以虚拟经营为特色,以休闲服饰、儿童服饰为主导产品的企业集团。公司拥有两个主要品牌,即大众休闲装品牌“森马”和中等价位的“巴拉巴拉”童装品牌,其中巴拉巴拉品牌于2002年创立,倡导专业、时尚、活力,面向0-14岁儿童消费群体,产品定位在中等收入小康之家。通过长期投入和精心培育,森马品牌与巴拉巴拉品牌已成为休闲服饰及童装行业的领先品牌。森马品牌市场占有率、品牌知名度在国内休闲服市场名列前茅,巴拉巴拉品牌在品牌知名度、市场占有率、渠道规模等多项指标遥遥领先其他品牌,在国内童装市场位居第一。据资料显示,2022年公司儿童服装业务营收为89.33亿元,同比下降13.04%,毛利率为41.88%。

品牌竞争将替代价格竞争。在居民消费水平不断提高,消费习惯不断转变,消费意识逐渐增强的背景下,消费者对儿童服饰产品价格的敏感度预计将进一步降低,对品牌的敏感度将逐步提高。随着童装行业的日趋成熟,竞争将从产品竞争、价格竞争、营销手段竞争逐渐转变为研发设计竞争、品牌文化竞争、品牌服务竞争等方面。童装品牌将根据不同层次和区域的消费需求形成梯队,童装企业将根据自身发展规划精准定位,明确品牌发展方向。预计未来童装行业将形成全国性品牌、区域性品牌,大众品牌、中高端品牌,综合性品牌、细分品牌等品牌竞争格局。

新旧产业融合将更加深入。近年来,新技术浪潮推动国内消费市场经历了颠覆性变革,一方面是传统行业尤其是消费品行业线上渠道占比稳步提升,另一方面数字化爆炸式发展放大消费者购买力的同时裂变出更多的消费热点与消费模式,社群经济、网红经济、粉丝经济蓬勃发展,智慧门店、体验式消费、小程序、直播、网红种草等多维度的品牌触点,提升消费者全渠道的购物体验。移动网络的快速发展带来了“互联网+消费”的发展以及社交电商的兴起,借助天猫、微博、微信、快手、抖音等各类营销新渠道,消费者的购物行为变成“全天候购物、全渠道购物、个性化购物”。同时,新零售赋能使得服装销售渠道层级压缩,可满足购物需求的多品牌全品类一站式集合店、具备孵化功能的平台型集合店、体验感强的生活方式集合店等一体化消费购物的新零售业态呈现良好发展势头。

由智研咨询专家团队精心编制的《2023-2029年中国互联网+童装行业投资策略探讨及市场规模预测报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析互联网+童装行业未来的市场走向,挖掘互联网+童装行业的发展潜力,预测互联网+童装行业的发展前景,助力互联网+童装行业的高质量发展。

本《报告》从2022年全国互联网+童装行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国互联网+童装行业发展运行进行了深度剖析,展望2023年中国互联网+童装行业发展趋势。《报告》是系统分析2022年度中国互联网+童装行业发展状况的著作,对于全面了解中国互联网+童装行业的发展状况、开展与互联网+童装行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事互联网+童装行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多