柠檬草品牌童装批发

作为一家从事儿童服装设计、生产、销售的企业,衣拉拉销售渠道单一、存货账面数额较高、过度依赖外包商及外协加工商等一系列问题需引起关注。

2021年6月22日,衣拉拉集团股份有限公司(以下简称“衣拉拉”)公开发行股票招股说明书,申报在上交所上市,拟发行不超过4000万股,由中信证券保荐。

公开资料显示,衣拉拉是一家自主品牌棉质童装服装企业,旗下拥有“衣拉拉”、“瑁恩·瑁爱”、“安卡米”及“Hello.Dr”四大棉质童装品牌,各个品牌以不同的细分产品市场定位及设计风格,匹配0-18周岁婴幼儿童及青少年群体的多样化需求和风格偏好。衣拉拉品牌面向大众消费市场,产品线涵盖全品类婴童MINI服、儿童家居服、内衣内裤、外出服及其他儿童服饰。

但值得注意的是,衣拉拉存在营业总收入降低、销售渠道单一、存货账面数额较高、过度依赖外包商及外协加工商等一系列问题。对此,发现网向衣拉拉公开邮箱发送采访函请求释疑,令人遗憾的是,截至发稿,衣拉拉并未给出合理解释。

据招股书显示,2018年-2020年,衣拉拉的营业收入分别为7.58亿元、7.49亿元和6.74亿元,2019年和2020年营业收入同比增长率分别为-1.13%、-10.05%。不难看出,报告期内衣拉拉的营业总收入一直在滑坡。

据招股书披露,衣拉拉主要有四种销售模式,分别为经销、电商销售、散户批发以及直销。其中,以经销模式的“蛋糕”最大。数据显示,2018-2020年,衣拉拉通过经销模式的销售金额分别为6.17亿元、6.00亿元和5.60亿元,占销售总金额的比例分别为81.45%、80.08%和83.11%。而同期电商销售的金额分别为1.03亿元、7746.05万元、7182.55万元,占销售金额的比例仅有13.63%、10.34%和10.67%。显然,衣拉拉在电商销售方面的布局仍有所欠缺。

业内人士指出,近些年来,我国电商产业随着手机的普及、移动互联网的渗透和物流业的快速发展迎来井喷式增长。特别是“新冠肺炎”疫情以来,得益于线上购物不受物理空间的限制、能够大幅减少人员聚集的特点,电商经济得到进一步发展。并且由于电商销售的中间环节较少,其低廉的销售价格给实体童装店带来一定的冲击。

与此同时,经销商的数量也可能制约衣拉拉的业绩增长。数据显示柠檬草品牌童装批发,2018-2020年,衣拉拉的经销商数量分别为126家、137家和142家,2019年和2020年的新增经销商数量分别为26家和27家,并未有较大突破。而同期减少的经销商数量分别为15家和22家。值得注意的是,相对于新增经销商数据,减少经销商数量数据更为关键,因为后者对营收与利润的影响比前者会更大。

对此,衣拉拉在招股书表明,有部分经销商退出的主要原因是因为该等经销商的经营业绩未达到公司的考核要求,因此取消了该等经销商的资格。公司的解释虽然在理,但经销商的经营业绩为什么不能达到公司的考核要求呢?是主观原因还是客观原因?新增加的经销商就能保证经营业绩吗?这些问题都需要由市场给出答案。

据招股书披露,2018-2020年,衣拉拉存货账面净额分别为2.07亿元、1.87亿元和2.09亿元,占公司总资产的比例分别为39.32%、38.22%和25.31%,而存货跌价准备分别为886.80万元、939.92万元和1000.45万元,不难看出,衣拉拉的不仅存货水平较高,且存货跌价准备也连年上涨。

据招股书披露,公司存货较高的原因主要还是因为服装行业的季节性。服装行业随季节气候的变换,呈现出明显的季节性特征。且“六一”、元旦和春节前夕,童装节日性消费的集中释放通常也会带来较明显的销售旺季。由于服装产品的销售周期短,受季节因素影响大,一旦错过当季销售时段,商品价值将会明显下降,品牌商则会承担大量库存的风险。

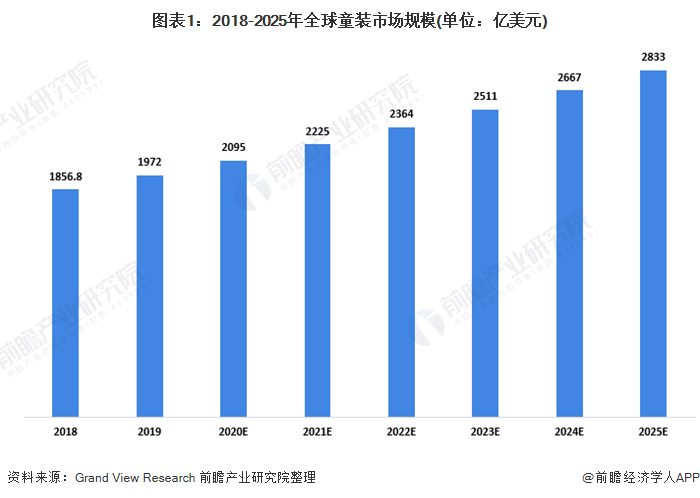

值得一提的是,当今我国童装产业发展极为迅速,我国居民生活水平的不断提高及优生优育观念的不断加强推动了育儿消费支出的快速增长。我国生育政策的调整带来了新一轮的新生儿人口红利。根据Euromonitor提供的数据可得知,我国童装规模由2016年1571.4亿元增长到2021年2855.5亿元,国内童装的消费量也呈现出较快的增速趋势,此外近期“三胎”政策的开放,更是扩大了市场对于童装的需求。

由此可见,我国对童装的需求程度是非常高的,但衣拉拉的存货数额逐年持续增高,就能看出该公司的销售水平一直处于较为低迷的状态。

业内人士表示,衣拉拉存货金额较高,积压陈品较多,不仅仅增加了存货跌价增加和存货变现困难的问题,还有可能影响公司的整体发展水平。

除此之外,根据招股书披露,报告期内,衣拉拉不直接从事成衣的加工生产,主要通过外协加工和劳务外包实现产品的加工制造。2018-2020年,衣拉拉的外协委托加工占比分别为97.82%、99.30%、96.68%,也就是说,衣拉拉的绝大部分的商品都是由外包厂家制作而成。

业内人士对发现网表示,衣拉拉不直接参与产品的生产,而是依赖外包商及外协加工商。从产品生产层面来看,过分依赖外包可能是自身能力不足的表现,没有信心去承担厂房以及人工所带来的压力。显然,衣拉拉的发展之路还长,发现网将持续关注。

(更多精彩内容,关注云掌财经公众号(ID:yzcjapp),或者点击这里下载云掌财经App)

您可以通过云掌财经手机版访问:衣拉拉IPO:电商“蛋糕"小且部分经销商退出,库存净额较高存隐忧