石家庄童装批发便宜吗

我们所希望看到的,是在大拆大整后,能做到土地等资源更有效的配置,从而带来更大的产出,创造更大的财富。

比如在这次大拆大整中,很多工业厂房在运动式关停、环保的整顿中拆掉了,这些拆掉的企业,不少都是温州经济产业链、工业制造业流水线上的“螺丝”“螺帽”。

它们虽然不起眼,却是整个产业链前向后向配套链有机体系中的重要组成部分,也是降低成本的核心竞争力。比如开鞋厂的,没有鞋材配套怎么行?比如森马企业是大厂房,但它的供应商也许就在小厂房里。

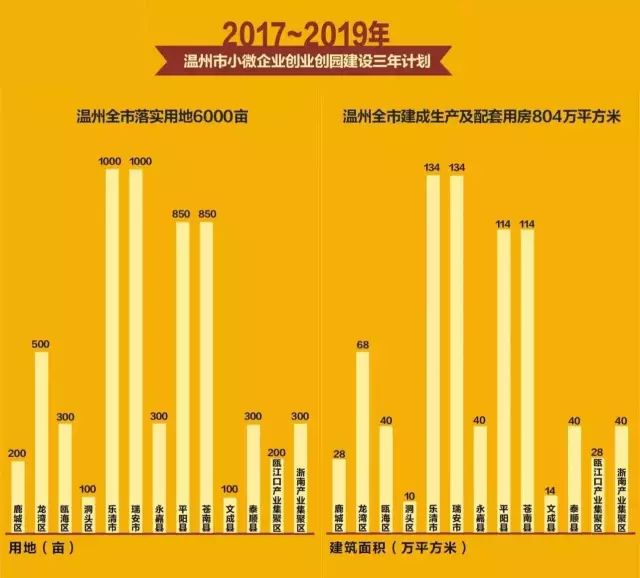

政府的确这么做了,但在这一轮的大拆大整运动中,他们通过小微园对制造业的产业承接和转移的安排,特别是对小微企业的制造业,还远远不够。

2015年的时候,小微园几乎无人问津,大拆大整后,小微园建设没跟上,供需平衡被打破。通过小微园模式建起的工业厂房,瞬间被拆迁刚需疯抢。即便政府做了一些限价,小微园开发商明上按照政府要求售卖,暗地里却另设名目(管理费、特别费)加价,市场依旧供不应求。

小微园解决不了怎么办?只能到二手市场去买,二级市场的工业用地价格自然就高。比较典型的例子,是2017年偏远山区的泽雅镇某厂房凭借3.7亩土地拍出了1656万元的高价,扣除地上建筑物成本后,每亩地价超过了300万。

一部分人拿到拆迁补偿后,小微园进不了,二级市场又疯涨,索性也就不再干实业。实业的辛苦众所周知。怎么办?脱实向虚,又回到了房地产的老路。

截至2019年10月,温州全市土地出让金895亿元,同比上涨86%,妥妥地超过2018年的记录。

在这个光鲜的数据背后,你会发现被拆迁的对象里,包含了市场、酒店、工厂、小微企业等各种各样的业态。

毕竟温州的人均建筑面积已经过了短缺的时代。虽然我们对居住的美好生活是有预期的,但并不能过于挤占别的资源。

也许,动车站边大象城的崛起案例,给我们温州未来城市建设与发展提供了一个样板,值得大家思考。一起来看看。

专业批发市场,是温州目前轻工产业链条中的关键环节,只有销售渠道通畅了、宽广了,轻工制造业才能红火。这对温州这座制造业城市的重要性不言而喻。

大象城当年的开发建设,虽与大拆大整没有直接的关联,但许多经营商家也是在这一轮大拆大整中面临着经营场地的重新选址,其背后逻辑,是一致的。

房哥团队分别走访大象城、港龙商贸城、站南商贸城,通过对比发现,尽管三者身处同一个商区,只隔一个街区,却仿佛是一幕“冰与火之歌”。

港龙给人的印象,一进去就感到了混乱无序。一楼门口开奶茶店,市场里卖鞋的、卖衣裤的交叉,针对性较弱。

一个人、一个群体、一个商圈的崛起,往往都需要天时、地利、人和三方面的因素共同促就。相辅相成,缺一不可。

大象城、港龙、站南的天时、地利大致是一样的,都是在温州产业需要升级、大拆大整的大环境下,也都处于动车南站最核心的商业区。

为了探究大象城的不同之处,房哥团队设置了一些问题,通过对大象城女装、童装、男装三大类的经营户作了问卷抽样调查。反馈如下:

——童装市场经营户的商铺自持比例约为50%,租户陆续还在增持,以原铁井栏、县前头童装批发户为核心。

——女装市场的自持比例约40%,中庭核心的位置都是自营为主,以原广场路,城西街,铁道大厦、金州大厦的女装经营户为主。

——男装市场的自持比例更大,超80%。以施水寮、濮院市场等地的男装批发户居多。除此,包含从广州、常熟、北京、杭州集聚而来的温州人(以乐清,苍南,瑞安,永嘉籍为主)。

由于篇幅有限,以下的问卷调查内容,仅对2018年8月从施水寮搬迁到大象城的部分男装经营户作为探讨。

搬迁到大象城之前,施水寮经营户的店铺租金成本占其经营成本的40-50%左右。面积大部分在10-20多平方米。

在陈龙秋的招商政策下,这批人大部分以团购价入驻了大象城5-6楼。自持比例超80%,特别是手扶电梯为中心的中庭位置,基本是商户自持经营。除去公摊面积,部分商铺的营业面积达到70+平方。

营业成本,主要以大象城的物业管理费为主,约为2-4万元。占经营成本比例较低,大部分经营户表示可接受。

本次调查最为显眼的,是一位自持商铺的经营户,从施水寮只有两三百个客户的小户,搬迁至大象城后,一年时间,已经积攒了近3000名稳定的批发客户。

大象城客户的来源主要有三方面:1是原来从市场带过来的客户,2是大象城推广过程中带来的“自来客”。3是经营户自己通过社交媒体、电商平台等自主推广吸引(主要手段是加微信),经营户的微信好友人数,普遍呈现5000人满的状态。

少部分在市区、县域客户较多的经营户,物流成本提高,原因在于客户之前上门拿货较多。物流成本,总体占据商户的经营成本较小。

以前由于物流、交通等原因,部分中小规模经营户的客户,除了江苏、福建等地,多以省内邻市、市内的郊县为主。

温州县域客户占比总体约为20-30%。涵盖温州所有县域。其中以苍南、瑞安、平阳、乐清四县较为突出。

省外的客户比例,大部分以沿海一带、动车站能到达的省份为主。调查得到的综合反馈,客户比例较高的省份(直辖市)有:上海、江苏、安徽、福建、江西、北京、四川、重庆、武汉,最远的省份到达了新疆。

由于业态和客群的原因,专业批发市场的经营户为了追求选址的效率和效益,主要考虑地租成本、客户的来往便利度、以及产业协同和物流成本等,对人流密集与商业繁华度要求反而不高。

大象城正好在动车站、瓯海大道、轻轨等交通主动脉交汇点。相比较施水寮等旧城区域,站南商圈的位置毫无疑问更适合专业批发市场。

从施水寮搬到动车站,租金下降、便利度提高、经营辐射范围变广,这都是科学选址带来的红利。另外物流成本减少的背后,是瓯海周边的鞋服加工厂对大象城商户的协同度较高,且配送、加工条件能够满足商户需求。加工量大的,可以由1-3个加工厂临时相互帮忙。

那么,另一个问题又来了,既然站南商圈适合做专业批发市场,为什么别人做不好,只有大象城做得好?

历史上,温州的专业市场普遍缺乏整体统筹整合的力量,温州政府是一个“无为而治的政府”,许多事情更加讲究市场的自发性,这不是坏事,但在资源整合方面、外部效应方面、公共产品公共服务的提供方面,就成了短板。在这种情况下,就容易出现经营户各自为战,缺乏合力。

比如对外的推广,市场的整体定位,规划整合、配套设施服务、公共产品的供给,这些都不是经营户个人能够解决的。

大象城模式最具核心竞争力的优势,在于一开始的运营思维——陈龙秋并没有走欧洲城等商业地产重开发轻运营、卖掉就了事的老路,比如像港龙把商铺卖给投资客,而是优先把商铺以相对实惠的团购价卖给自带流量的经营户。

对于非经营户/经营户购买商铺后,没有在大象城自持经营的,5年内交由大象城运营,前两年按照每年5%的租金回报率在总价里减去(10%),剩下3年以10%+90%分成比例的方式合作。

电商中心:结合阿里巴巴平台,线上线下交易。(据说是浙江唯一一家与阿里巴巴合作的服装专业市场。)

物流中心:经营户下载一个大象城APP软件,线上直接下单,快递员会统一直接上门取件。甚至,放在门口就行。

商业服务:提供一站式经营服务。建立商户经营管理档案和日常管理系统,通过掌握各楼层业态的经营情况,帮助商户解决经营中的实际困难。

物业中心:建筑、设备设施日常维护、安防管理、卫生管理、绿化和装修管理、广告宣传等公共性商业物业服务。

a、自持经营户最直观的感受,就是不用再操心房东明年是不是要再涨个五万十万的房租了。他们全身心投入客户的拓展和维护,依靠温州本地优势,结合市场需求而量定欧货、大衣、西装等。

同时,对客户的占比、分化、成交率也有了数量上的数据支持,以此作为自己经营服装款项的市场判断依据。

——哪怕大象城的专属的申通快递比外面贵了1块钱,大部分经营户认为“可以接受”,因为只有大家的向心力一致,把市场做大,未来才有更多的“谈判资本”。

——经营户也考虑并理解大象城运营方应该要有的“有利可图”,才能避免过去的恶性循环,实现共赢。

据了解,大象城的商铺租金普遍在200-300元/方/月,其销售价格在15000至60000元/方不等(得房率约50%)。

国际上衡量一个区域的房产运行状况的良好租售比为1:25-1:16.6之间石家庄童装批发便宜吗,即4%-6%左右。

另外,从金州、铁道市场当下的租金约600-1200元/方/月的预期参考,如果大象城按照现在的发展势头,未来空间应该不错。

d、从区域辐射,到大范围的全国辐射,多赚外面人的钱,营业做大,蛋糕做大,这是温州城市财富积累和发展的根本。

本次调查的经营户的年龄层主要为70后、80后、90后三代。三代人表现出来对这座城市的远望大不相同:

80后和90后更多的是希望把这个市场做起来。有90后甚至表示“大象城模式是温州批发市场的终极模式,大象城若做不起来,只能北上(杭州)或南下(广州)。”

如果不是前后三次实地探访大象城、港龙、站南三个批发市场,并从一楼走到顶楼,每楼大致扫一圈,我确实无法从外面感受到他们之间的差距。

它们表面的地理位置呈现“三足鼎立”,但一步落后,最终导致整个市场步步落后的局面已经显现——专业市场的规模性、领导性完全不同。

1、大象城的运营方面做的相对较好,比如会对商铺店主做抖音、快手等新媒体的培训,自持经营户或承租户对此兴趣较大。就官方公号方面,目前也就大象城在运营。港龙停更在2018年8月30日。通过关键字搜索站南商贸城,则是一片的负面信息。

2、在站南商贸城的男装市场,几个经营户聚在走廊边闲聊,讨论的话题却是谁谁谁“搬到大象城”去了。对于站南商贸城,有一位是这么说的:“这么好的位置,如今却这样的,真的是太可惜了。”

3、港龙的空置率实在是太高了!有位从黄龙商贸城过来的经营户,“免租期”快到了,正在考虑搬迁。因为他在市场外面也有一家店铺,租金更便宜。他认为港龙的租金,公摊占比太大无法承受。事实上,市场的公摊占比都比较大。但人气不行,各方面也自然被放大。

4、我们在十字路口随访了两位(一起)买了衣服或鞋子的80后市民(女),他们说:“第一次来到大象城,发现里面的衣服可选择的实在太多了,根本逛不完,质量也已经不是以前火车站那种低档次,价格也不贵,根本没必要逛淘宝。”

近年,东南亚低端劳动力对整个中国服装产业的冲击,温州凭借多年积累的服装产业配套链,仍有不少优势。而电商对服装实体店的全方位洗牌,也并未影响到专业批发市场。相反,服装市场却成了大部分电商贴牌进货的源头之一。

据温州市服装商会的不完全统计,温州共有2700多家服装企业,其中1900多家服装制造企业,800多家商贸流通企业,男装占到了约70%,女装、童装占30%左右。(数据引自《三联生活周刊》)

他们的普遍困境在于,如何避免上海杭州广州对从业人员、高级人才的虹吸效应,如何解决招工难、留人难的问题。

在这样的难题面前,大拆大整或产能转移下的专业市场,无论结果呈现负和博弈,还是零和博弈,不仅会对城市有限的总量资源造成极大浪费,而且可能伤到元气。

港龙就是摆在眼前最现实的悲伤案例。3-5年的短时间内,如果大象城的外溢效应尚未全方位凸显,港龙的空置率或许就很难缓解,甚至加重。

要知道,类似大象城、站南、港龙这样的市场,它们在温州轻工产业链里“承上启下”,作用明显。它们的兴衰表现,意味着相关产业的成败——批发商本质上也是一种资源整合型的厂商,它们对整体业态的敏感度更高。

因此,在接下来的大拆大整或产能转移的过程中,就如何让轻工市场(鞋料市场、纽扣市场、眼镜市场等)实现复兴,政府需打破原有相对随意的拆迁安置办法。或者在未来的市场建设中,像大象城这般适当引入行业资源,提前制定分配规则,建立双赢或三赢的思维,才是走向正和博弈的参考路径。